Excel-finanzfunktionen (mit beispielen)

1. VF-Funktion

Die FV-Funktion gibt den zukünftigen Wert einer Investition unter Verwendung konstanter Zahlungen und eines konstanten Zinssatzes zurück. Vereinfacht ausgedrückt bedeutet dies, dass Sie einen zukünftigen Wert einer Investition erzielen, wenn Sie über den gesamten Investitionszeitraum hinweg konstante Zahlungen und einen konstanten Zinssatz haben.

Syntax

FV(rate,nper,pmt,[pv],[typ])

Argumente

- Zinssatz: ein konstanter Zinssatz, den Sie bei der Berechnung verwenden möchten.

- nper: Anzahl der Zahlungen.

- pmt: ein konstanter Zahlungsbetrag, der während der gesamten Laufzeit der Investition regelmäßig gezahlt wird.

- [pv]: Der Barwert zukünftiger Zahlungen. Es muss als negativer Wert eingegeben werden. 0, wenn weggelassen.

- [Typ]: eine Zahl, die angibt, wann die Zahlung fällig ist. 0 = am Ende der Periode, 1 = am Anfang der Periode.

Kommentare

- Wenn es sich bei pmt um das Geld handelt, das Sie eingezahlt haben (z. B. Spareinlagen usw.), muss der Wert negativ sein; und wenn es sich um erhaltenes Geld (Einkommen, Dividenden) handelt, muss der Wert positiv sein.

- Stellen Sie sicher, dass Sie einen einheitlichen Tarif und eine einheitliche Anzahl an Zahlungen haben. Wenn es sich um einen jährlichen Zinssatz handelt, müssen Sie auch die Zahlungsperioden auf jährlicher Basis angeben. Wenn Sie Zahlungen auf monatlicher Basis festlegen möchten, müssen Sie den Zinssatz durch Division durch 12 in einen monatlichen Zinssatz umwandeln. Das Gleiche gilt für einen vierteljährlichen Zinssatz und halbjährlich.

Beispiel

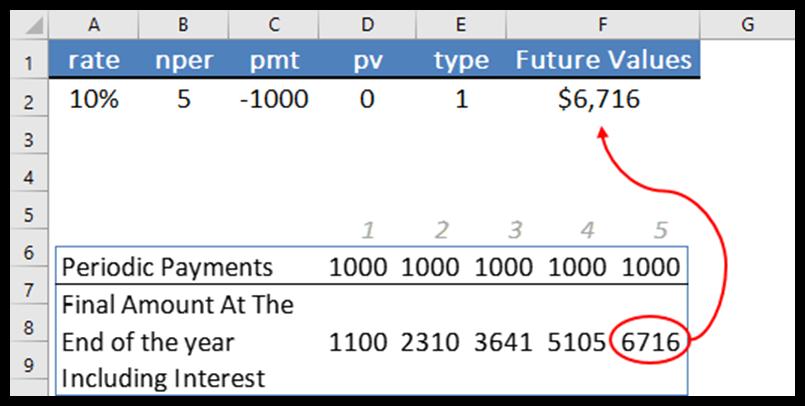

Im folgenden Beispiel haben wir einen Zinssatz von 10 %, 5 Zahlungen pro Jahr, einen Zahlungsbetrag von 1.000 $, keinen PV-Betrag und keine Zahlungsart zu Beginn des Zeitraums verwendet. Und die Funktion hat im Ergebnis 6716 zurückgegeben.

Lassen Sie mich die Phänomene hinter FV erklären.

Zu Beginn jeder Periode berechnet es die Zinsen für die Zahlung und überträgt diesen Betrag (tatsächlicher Betrag + Zinsen) auf die nächste Periode. Und in der nächsten Periode wird die gleiche Berechnung durchgeführt und so weiter.

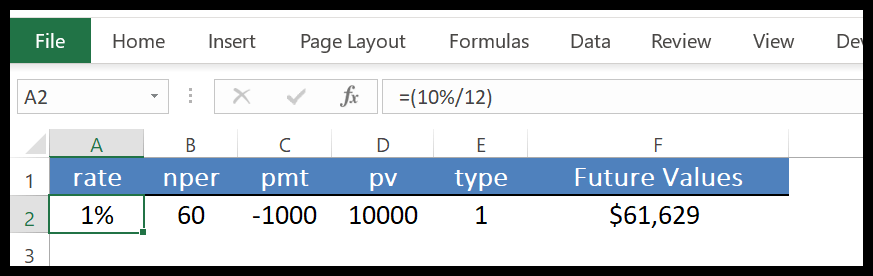

Das Beste an FV ist, dass es diese Schritt-für-Schritt-Berechnung in einer einzigen Zelle für Sie durchführen kann. Im folgenden Beispiel haben wir monatliche Zahlungen verwendet.

Dafür haben wir den Jahreszins durch Division durch 12 und 60 Monate statt 5 Jahre auf einen Monat umgerechnet und dann 10000 zur Auszahlung angegeben. Sie können den Zinseszins auch mit FV berechnen .

2.EMP

Die PMT-Funktion gibt eine regelmäßige Kreditzahlung zurück, die Sie bezahlen müssen. Vereinfacht ausgedrückt berechnet es die Kreditrückzahlung auf Basis fester monatlicher Raten und einem konstanten Zinssatz (Kreditzahlung auf Basis fester monatlicher Raten und konstantem Zinssatz).

Syntax

PMT(Rate, nper, pv, [fv], [Typ])

Argumente

- Zinssatz: Der Zinssatz des Darlehens. Dieser Zinssatz muss konstant sein.

- nper: Die Gesamtzahl der Zahlungen.

- pv: Der aktuelle Wert oder Gesamtbetrag des Darlehens.

- [fv]: Der zukünftige Wert oder Barsaldo, den Sie nach der letzten Zahlung wünschen. Der Standardwert ist 0.

- [Typ]: Verwenden Sie 0 oder 1, um das Fälligkeitsdatum der Zahlung anzugeben. Sie können 0 verwenden, wenn die Zahlung am Ende jeder Zahlung fällig ist, oder 1, wenn die Zahlung zu Beginn jeder Periode fällig ist. Wenn Sie den Typ nicht angeben, wird 0 angenommen.

Kommentare

- Der PMT-Zahlungsrückerstattungsbetrag umfasst nur Zahlung und Zinsen, nicht jedoch Steuern und andere kreditbezogene Gebühren.

- Sie müssen sicher sein, wenn Sie den Wert der Argumente rate und nper angeben. Wenn Sie monatliche Raten für ein fünfjähriges Darlehen zu einem jährlichen Zinssatz von 8 % zahlen möchten, verwenden Sie 8 %/12 für den Zinssatz und 5*12 für den Zinssatz. Für jährliche Zahlungen für dasselbe Darlehen verwenden Sie 8 % als Zinssatz und 5 % als Nper.

Beispiel

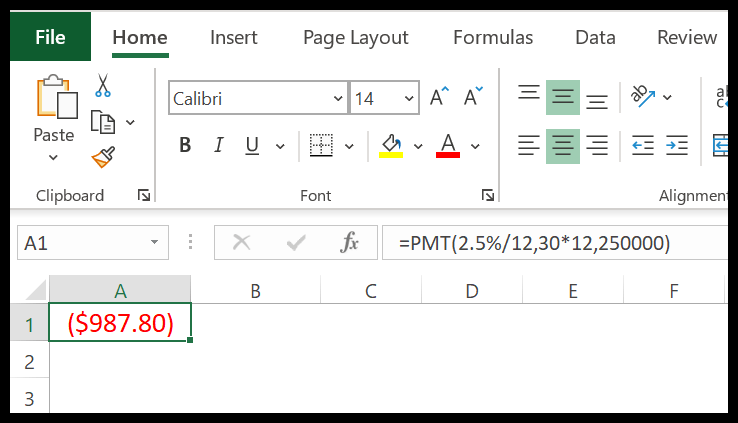

Nehmen wir an, Sie möchten eine Hypothek mit einer Laufzeit von 20 Jahren über 250.000 US-Dollar bei einem Zinssatz von 2,5 % aufnehmen. Jetzt können wir PMT verwenden, um Ihre monatlichen Zahlungen zu berechnen.

In der obigen Berechnung haben wir den Jahreszinssatz durch Division durch 12 in Monate und durch Multiplikation mit 12 die Jahre in Monate umgerechnet.

Wir haben jedoch keinen zukünftigen Wert erwähnt und die Zahlungsart ist Standard. Das Ergebnis ist ein negativer Wert, denn der Betrag von 987,80 $ ist der Betrag, den wir 30 Jahre lang jeden Monat zahlen müssen.

3. PV

Die PV-Funktion gibt den aktuellen Wert einer Geldanlage oder eines Kredits zurück. Vereinfacht ausgedrückt können Sie mit der PV-Funktion den aktuellen Wert einer Investition oder eines Kredits berechnen und überprüfen, ob dieser aktuell ist.

Syntax

PV(Rate, nper, pmt, [fv], [Typ])

Argumente

- Zinssatz: Der Zinssatz für die Rückzahlung des Darlehens.

- nper: Gesamtzahl der Zahlungsperioden

- pmt: Ein konstanter Zahlungsbetrag, den Sie nach jeder Periode leisten müssen.

- [FV]: Der zukünftige Wert oder Barbestand eines Darlehens oder einer Investition, den Sie nach der letzten Zahlung erreichen möchten. Wenn es weggelassen wird, wird der Wert 0 angenommen.

- [Typ]: Zeitpunkt der Zahlung. Beginn der Periode (verwenden Sie „0“) oder Ende der Periode (verwenden Sie „1“).

Kommentare

- Die Einheiten, die Sie als Argumente verwenden, müssen konsistent sein. Wenn Sie beispielsweise Zeiträume in Monaten verwenden (36 Monate = 3 Jahre), müssen Sie den jährlichen Zinssatz in einen monatlichen Zinssatz (6 %/12 = 0,5 %) umrechnen.

- Die PV-Funktion ist eine Annuitätenfunktion. Bei Rentenfunktionen werden die von Ihnen geleisteten Barzahlungen durch negative Zahlen und die von Ihnen erhaltenen Zahlungen durch positive Zahlen dargestellt.

Beispiel

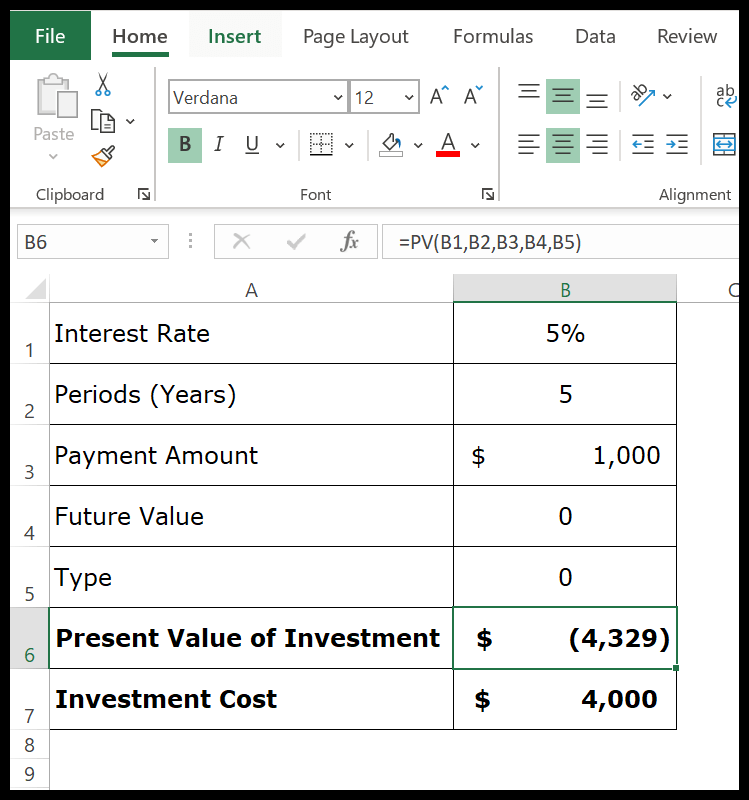

Nehmen wir an, Sie möchten 4.000 US-Dollar in einen Investitionsplan investieren und erhalten im Gegenzug am Ende jedes Jahres für die nächsten 5 Jahre 1.000 US-Dollar.

Das bedeutet, dass Sie in den nächsten 5 Jahren insgesamt 5.000 US-Dollar erhalten.

Nun kommt es darauf an, dass Sie beurteilen müssen, ob diese Investition rentabel ist oder nicht. Sie investieren heute 4.000 $ und die Rendite wird Ihnen in den nächsten 5 Jahren zufließen.

In der obigen Berechnung wurde -4329 zurückgegeben. Der aktuelle Wert Ihrer Investition beträgt 4.329 $ und Sie investieren 4.000 $ darin. Damit sich Ihre Investition lohnt.