Funciones financieras de excel (con ejemplos)

1. Función VF

La función FV devuelve el valor futuro de una inversión utilizando pagos constantes y una tasa de interés constante. En términos simples, devolverá el valor futuro de una inversión en la que tendrá pagos constantes y una tasa de interés constante durante todo el período de inversión.

Sintaxis

FV(tasa,nper,pmt,[pv],[tipo])

Argumentos

- tasa: una tasa de interés constante que desea utilizar en el cálculo.

- nper: número de pagos.

- pmt: monto de pago constante que se pagará periódicamente durante toda la vida de la inversión.

- [pv]: El valor presente de los pagos futuros. Debe ingresarse como un valor negativo. 0 si se omite.

- [tipo]: un número para especificar cuándo vence el pago. 0 = al final del período, 1 = al inicio del período.

Comentarios

- Si pmt es el dinero que usted pagó (es decir, depósitos de ahorro, etc.), el valor debe ser negativo; y si es dinero recibido (ingresos, dividendos), el valor debe ser positivo.

- Asegúrese de tener una tasa y un número de pagos especificados de forma coherente. Si la tasa es anual, también debe especificar los períodos de pago anualmente y si desea especificar los pagos mensualmente, debe convertir la tasa de interés a mensual dividiéndola por 12. Lo mismo para una tasa trimestral. y semestral.

Ejemplo

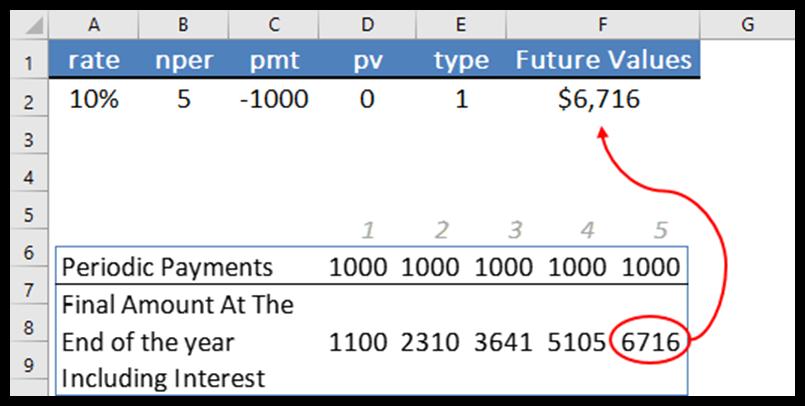

En el siguiente ejemplo, utilizamos una tasa de interés del 10 %, 5 pagos anuales, un monto de pago de $1,000, ningún monto de VP y tipo de pago al inicio del período. Y la función ha devuelto 6716 en el resultado.

Permítanme explicarles el fenómeno detrás de FV.

Al comienzo de cada período, calculará el interés del pago y transferirá este monto (importe real + intereses) al siguiente período. Y en el próximo periodo se hará el mismo cálculo y así sucesivamente.

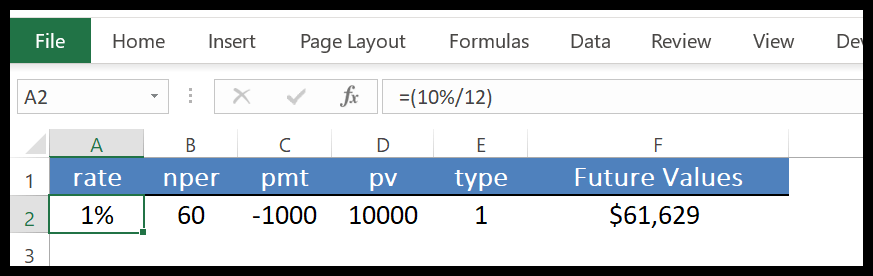

La mejor parte de FV es que puede hacer este cálculo paso a paso en una sola celda. En el siguiente ejemplo, utilizamos pagos mensuales.

Para ello, convertimos la tasa de interés anual a un mes dividiéndola entre 12 y 60 meses en lugar de 5 años y luego especificamos 10000 para el pago. También puedes calcular el interés compuesto con FV.

2.EMP

La función PMT devuelve un pago periódico del préstamo que debes pagar. En términos simples, calcula el reembolso del préstamo en base a pagos mensuales fijos y una tasa de interés constante (pago del préstamo basado en pagos mensuales fijos y una tasa de interés constante).

Sintaxis

PAGO(tasa, nper, pv, [fv], [tipo])

Argumentos

- tasa: La tasa de interés del préstamo. Esta tasa de interés debe ser constante.

- nper: el número total de pagos.

- pv: El valor actual o monto total del préstamo.

- [fv]: El valor futuro o saldo de efectivo que desea después del último pago. El valor predeterminado es 0.

- [tipo]: Utilice 0 o 1 para especificar la fecha de vencimiento del pago. Puede utilizar 0 cuando el pago vence al final de cada pago o 1 si el pago vence al comienzo de cada período. Si no especifica el tipo, se asumirá 0.

Comentarios

- El monto de devolución del pago del PMT solo incluye pagos e intereses, pero no incluye impuestos ni otros cargos relacionados con el préstamo.

- Debe estar seguro al especificar el valor de los argumentos rate y nper. Si desea realizar pagos mensuales de un préstamo a cinco años a una tasa de interés anual del 8%, utilice 8%/12 para la tasa y 5*12 para nper. Para pagos anuales de un mismo préstamo, utilice 8% para la tasa y 5 para la nper.

Ejemplo

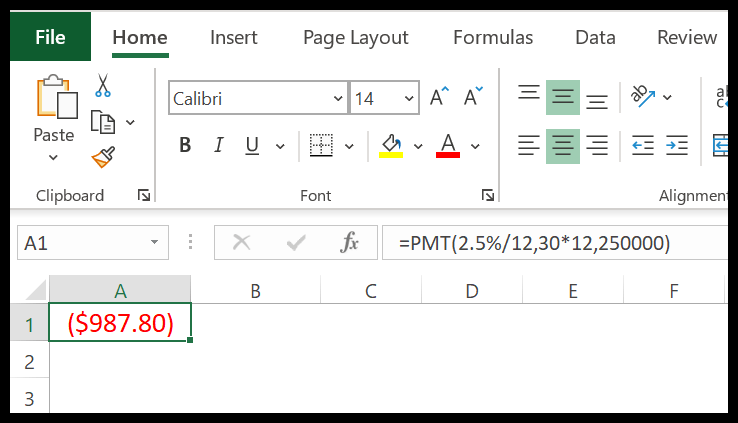

Supongamos que desea obtener una hipoteca a 20 años por 250.000 dólares, suponiendo una tasa de interés del 2,5%. Ahora aquí podemos usar PMT para calcular sus pagos mensuales.

En el cálculo anterior, convertimos la tasa de interés anual a meses dividiendo por 12 y los años a meses multiplicando por 12.

Pero no hemos mencionado ningún valor futuro y el tipo de pago es el predeterminado. Entonces como resultado tenemos un valor negativo, porque la cantidad de $987,80 es lo que tenemos que pagar cada mes durante 30 años.

3. fotovoltaico

La función PV devuelve el valor actual de una inversión o préstamo financiero. En términos simples, con la función PV puedes calcular el valor actual de una inversión o préstamo donde puedes verificarlo.

Sintaxis

PV(tasa, nper, pmt, [fv], [tipo])

Argumentos

- tasa: La tasa de interés para pagar el préstamo.

- nper: número total de periodos de pago

- pmt: Un monto constante de pago que debes realizar después de cada período.

- [FV]: El valor futuro o saldo de efectivo de un préstamo o inversión que se desea alcanzar después del pago final. Si se omite, se asumirá que es 0.

- [tipo]: Hora de pago. Inicio del período (use “0”) o fin del período (use “1”).

Comentarios

- Las unidades que uses como argumentos deben ser consistentes. Por ejemplo, si utiliza períodos en meses (36 meses = 3 años), deberá convertir la tasa de interés anual a una tasa de interés mensual (6%/12 = 0,5%).

- La función PV es una función de anualidad. En las funciones de anualidad, los pagos en efectivo que realiza están representados por números negativos y los pagos que recibe están representados por números positivos.

Ejemplo

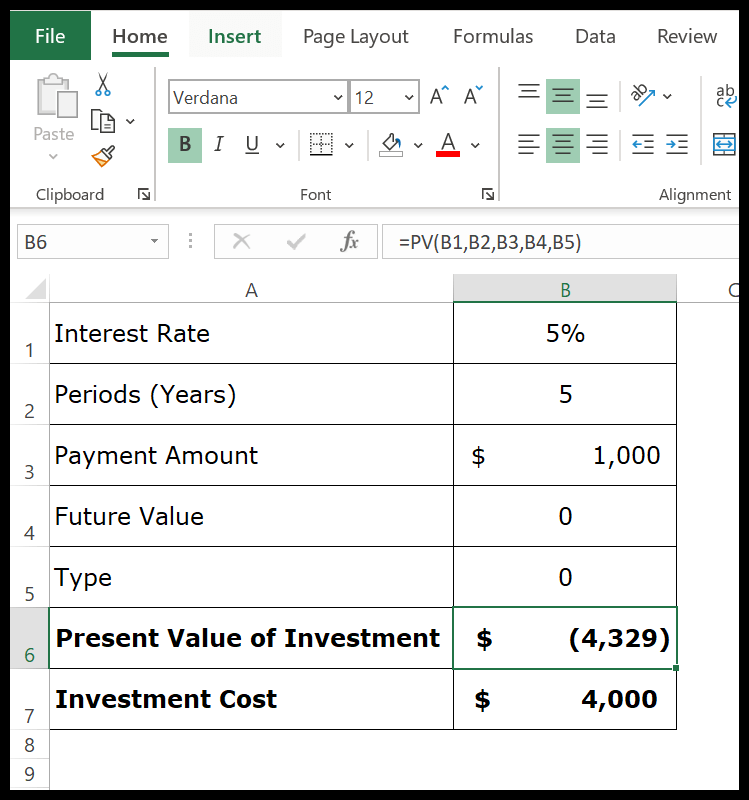

Digamos que desea invertir $4000 en un plan de inversión y a cambio recibirá $1000 al final de cada año durante los próximos 5 años.

Esto significa que obtendrá un total de $5,000 durante los próximos 5 años.

Ahora la cuestión es que hay que evaluar si esta inversión es rentable o no. Usted invierte $4,000 hoy y obtendrá el retorno en los próximos 5 años.

En el cálculo anterior arrojó -4329. El valor actual de su inversión es $4,329 y usted invierte $4,000 en ella. Para que tu inversión sea rentable.