Fonctions financières Excel (Avec exemples)

1. Fonction VF

La fonction FV renvoie la valeur future d’un investissement en utilisant des paiements constants et un taux d’intérêt constant. En termes simples, il renverra une valeur future d’un investissement où vous avez des paiements constants et un taux d’intérêt constant tout au long de la période d’investissement.

Syntaxe

FV(taux,nper,pmt,[pv],[type])

Arguments

- taux : un taux d’intérêt constant que vous souhaitez utiliser dans le calcul.

- nper : nombre de paiements.

- pmt : un montant de paiement constant à payer périodiquement tout au long de la durée de l’investissement.

- [pv] : La valeur actuelle des paiements futurs. Il doit être saisi sous la forme d’une valeur négative. 0 si omis.

- [type] : un nombre pour spécifier quand le paiement est dû. 0 = en fin de période, 1 = en début de période.

Remarques

- Si pmt est l’argent que vous avez payé (c’est-à-dire les dépôts à l’épargne, etc.), la valeur doit être négative ; et s’il s’agit de l’argent reçu (revenus, dividendes), la valeur doit être positive.

- Assurez-vous d’avoir un taux et un nombre de paiements spécifiés de manière cohérente. Si le taux est sur une base annuelle, vous devez également spécifier des périodes de paiement sur une base annuelle et si vous souhaitez spécifier des paiements sur une base mensuelle, vous devez convertir le taux d’intérêt sur une base mensuelle en divisant par 12. Idem pour un base trimestrielle et semestrielle.

Exemple

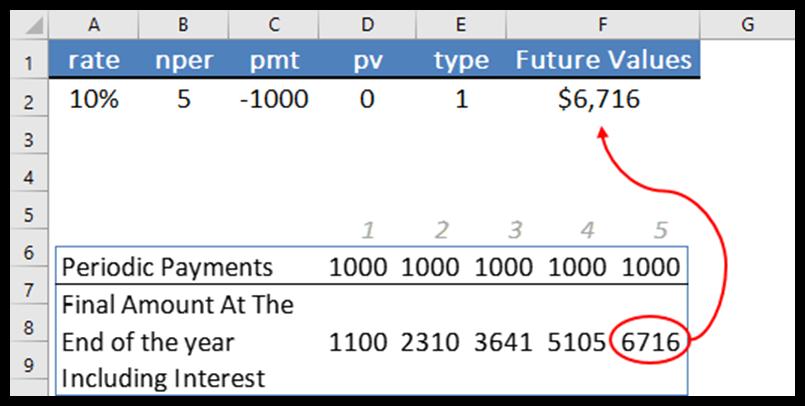

Dans l’exemple ci-dessous, nous avons utilisé un taux d’intérêt de 10 %, 5 paiements sur une base annuelle, un montant de paiement de 1 000 $, aucun montant de PV et type de paiement au début de la période. Et la fonction a le retour 6716 dans le résultat.

Laissez-moi vous expliquer les phénomènes qui se cachent derrière le FV.

Au début de chaque période, il calculera les intérêts sur le paiement et reportera ce montant (montant réel + intérêts) à la période suivante. Et dans la prochaine période, le même calcul sera fait et ainsi de suite.

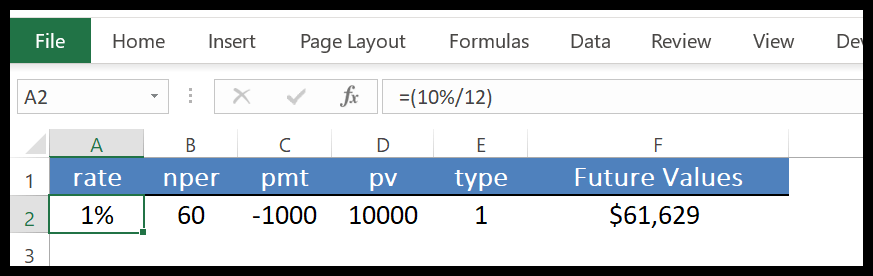

La meilleure partie de FV est qu’il peut effectuer ce calcul étape par étape pour vous dans une seule cellule. Dans l’exemple ci-dessous, nous avons utilisé des paiements mensuels.

Pour cela, nous avons converti le taux d’intérêt annuel en un mois en divisant par 12 et 60 mois au lieu de 5 ans puis, spécifié 10000 pour le paiement. Vous pouvez également calculer les intérêts composés avec FV.

2. EMP

La fonction PMT renvoie un paiement périodique du prêt que vous devez payer. En termes simples, il calcule le remboursement du prêt sur la base de mensualités fixes et d’un taux d’intérêt constant (paiement du prêt sur la base de mensualités fixes et d’un taux d’intérêt constant).

Syntaxe

PMT(taux, nper, pv, [fv], [type])

Arguments

- taux : Le taux d’intérêt du prêt. Ce taux d’intérêt doit être constant.

- nper : Le nombre total de paiements.

- pv : La valeur actuelle ou le montant total du prêt.

- [fv] : La valeur future ou le solde de trésorerie que vous souhaitez après le dernier paiement. La valeur par défaut est 0.

- [type] : utilisez 0 ou 1 pour spécifier l’échéance du paiement. Vous pouvez utiliser 0 lorsque le paiement est dû à la fin de chaque paiement ou 1 si le paiement est dû au début de chaque période. Si vous omettez de spécifier le type, il supposera 0.

Remarques

- Le montant du retour de paiement par PMT ne comprend que le paiement et les intérêts, mais n’inclut pas les taxes et autres frais liés au prêt.

- Vous devez être sûr lorsque vous spécifiez la valeur des arguments rate et nper. Si vous souhaitez payer des mensualités sur un prêt de cinq ans à un taux d’intérêt annuel de 8 %, utilisez 8 %/12 pour taux et 5*12 pour nper. Pour les paiements annuels sur le même prêt, utilisez 8 % pour le taux et 5 pour le nper.

Exemple

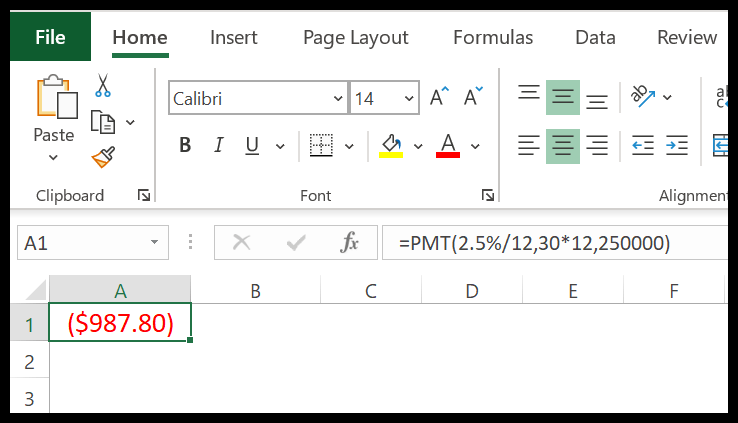

Disons que vous voulez contracter un prêt hypothécaire de 20 ans pour 250 000 $ en supposant un taux d’intérêt de 2,5 %. Maintenant, ici, nous pouvons utiliser PMT pour calculer vos mensualités.

Dans le calcul ci-dessus, nous avons converti le taux d’intérêt annuel en mois en divisant par 12 et les années en mois en multipliant par 12.

Mais nous n’avons mentionné aucune valeur future et le type de paiement est par défaut. Donc, en conséquence, nous avons une valeur négative, car le montant de 987,80 $ est ce que nous devons payer chaque mois pendant 30 ans.

3. PV

La fonction PV renvoie la valeur actuelle d’un investissement financier ou d’un prêt. En termes simples, avec la fonction PV, vous pouvez calculer la valeur actuelle d’un investissement ou d’un prêt où vous pouvez vérifier est-ce.

Syntaxe

PV(taux, nper, pmt, [fv], [type])

Arguments

- taux : Le taux d’intérêt pour le remboursement du prêt.

- nper : nombre total de périodes de paiement

- pmt : Un montant constant de paiement que vous devez effectuer après chaque période.

- [FV] : La valeur future ou le solde de trésorerie d’un prêt ou d’un investissement que vous souhaitez atteindre après le dernier paiement. S’il est omis, il sera supposé égal à 0.

- [type] : Moment du paiement. Début de la période (utilisez « 0 ») ou fin de la période (utilisez « 1 »).

Remarques

- Les unités que vous utilisez comme arguments doivent être cohérentes. Par exemple, si vous utilisez des périodes en mois (36 mois = 3 ans), vous devez convertir le taux d’intérêt annuel en un taux d’intérêt mensuel (6 %/12 = 0,5 %).

- La fonction PV est une fonction d’annuité. Dans les fonctions de rente, les paiements en espèces que vous effectuez sont représentés par des nombres négatifs et les paiements que vous recevez sont représentés par des nombres positifs.

Exemple

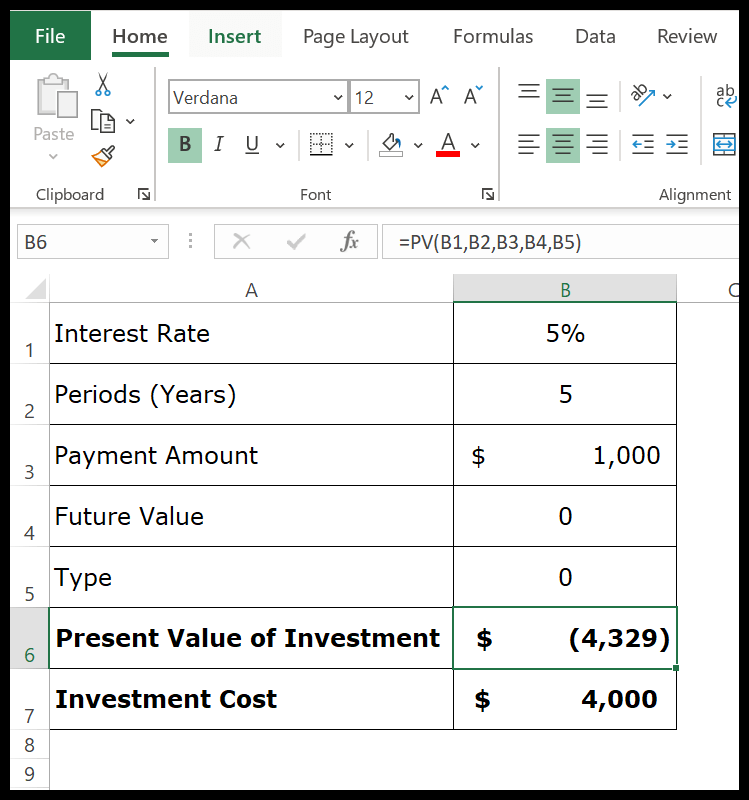

Disons que vous voulez investir 4 000 $ dans un plan d’investissement et en retour, vous recevrez 1 000 $ à la fin de chaque année pour les 5 prochaines années.

Cela signifie que vous obtiendrez un total de 5 000 $ au cours des 5 prochaines années.

Maintenant, le fait est que vous devez évaluer si cet investissement est rentable ou non. Vous investissez 4 000 $ aujourd’hui et le rendement vous parviendra dans les 5 prochaines années.

Dans le calcul ci-dessus, il a renvoyé -4329. La valeur actuelle de votre investissement est de 4 329 $ et vous y investissez 4 000 $. Ainsi, votre investissement est rentable.