Fungsi keuangan excel (dengan contoh)

1. Fungsi VF

Fungsi FV mengembalikan nilai investasi di masa depan menggunakan pembayaran konstan dan tingkat bunga konstan. Sederhananya, ini akan mengembalikan nilai investasi di masa depan ketika Anda memiliki pembayaran konstan dan tingkat bunga konstan sepanjang periode investasi.

Sintaksis

FV(nilai,nper,pmt,[pv],[tipe])

Argumen

- rate: tingkat bunga konstan yang ingin Anda gunakan dalam perhitungan.

- nper: jumlah pembayaran.

- pmt: jumlah pembayaran konstan yang harus dibayarkan secara berkala sepanjang umur investasi.

- [pv]: Nilai sekarang dari pembayaran di masa depan. Itu harus dimasukkan sebagai nilai negatif. 0 jika dihilangkan.

- [type]: nomor untuk menentukan kapan pembayaran jatuh tempo. 0 = di akhir periode, 1 = di awal periode.

Komentar

- Jika pmt adalah uang yang Anda bayarkan (yaitu tabungan, dll), nilainya harus negatif; dan jika berupa uang yang diterima (pendapatan, dividen), nilainya harus positif.

- Pastikan Anda memiliki tarif dan jumlah pembayaran yang ditentukan secara konsisten. Jika suku bunganya tahunan, Anda juga harus menentukan periode pembayaran secara tahunan dan jika Anda ingin menentukan pembayaran bulanan, Anda harus mengubah suku bunga menjadi bulanan dengan membaginya dengan 12. Sama untuk triwulanan dan setiap setengah tahun.

Contoh

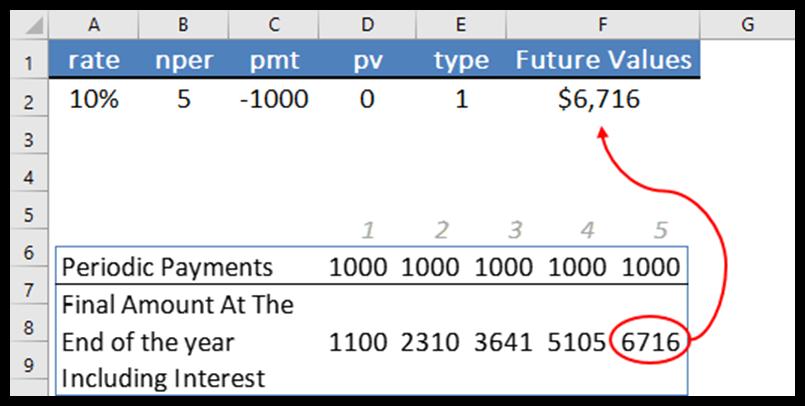

Pada contoh di bawah, kami menggunakan tingkat bunga 10%, 5 pembayaran tahunan, jumlah pembayaran $1.000, tanpa jumlah PV dan jenis pembayaran di awal periode. Dan fungsinya telah mengembalikan hasil 6716.

Izinkan saya menjelaskan fenomena di balik FV.

Pada awal setiap periode, ia akan menghitung bunga atas pembayaran dan memindahkan jumlah ini (jumlah sebenarnya + bunga) ke periode berikutnya. Dan pada periode berikutnya akan dilakukan perhitungan yang sama dan seterusnya.

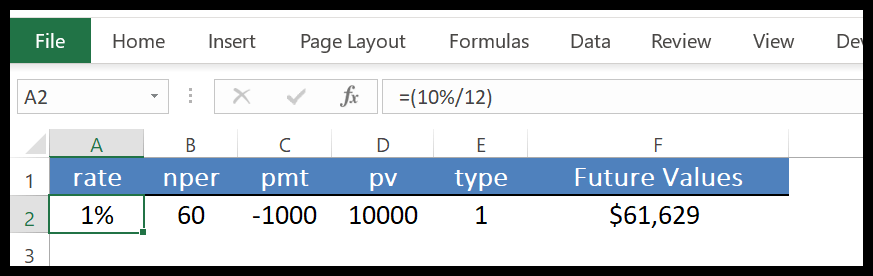

Bagian terbaik tentang FV adalah ia dapat melakukan penghitungan langkah demi langkah untuk Anda dalam satu sel. Pada contoh di bawah, kami menggunakan pembayaran bulanan.

Untuk melakukan ini, kami mengonversi tingkat bunga tahunan menjadi satu bulan dengan membaginya dengan 12 dan 60 bulan, bukan 5 tahun, lalu menentukan 10.000 untuk pembayaran. Anda juga dapat menghitung bunga majemuk dengan FV.

2.EMP

Fungsi PMT mengembalikan pembayaran pinjaman berkala yang harus Anda bayar. Secara sederhana menghitung pelunasan pinjaman berdasarkan pembayaran bulanan tetap dan tingkat bunga konstan (pembayaran pinjaman berdasarkan pembayaran bulanan tetap dan tingkat bunga konstan).

Sintaksis

PMT(nilai, nper, pv, [fv], [tipe])

Argumen

- rate: Tingkat bunga pinjaman. Tingkat bunga ini harus konstan.

- nper: Jumlah total pembayaran.

- pv: Nilai saat ini atau jumlah total pinjaman.

- [fv]: Nilai masa depan atau saldo tunai yang Anda inginkan setelah pembayaran terakhir. Nilai defaultnya adalah 0.

- [type]: Gunakan 0 atau 1 untuk menentukan tanggal jatuh tempo pembayaran. Anda dapat menggunakan 0 ketika pembayaran jatuh tempo pada akhir setiap pembayaran atau 1 jika pembayaran jatuh tempo pada awal setiap periode. Jika Anda gagal menentukan jenisnya, ini akan menganggap 0.

Komentar

- Jumlah pengembalian pembayaran PMT hanya mencakup pembayaran dan bunga, tetapi tidak termasuk pajak dan biaya terkait pinjaman lainnya.

- Anda harus yakin saat menentukan nilai argumen rate dan nper. Jika Anda ingin membayar pembayaran bulanan pinjaman lima tahun dengan tingkat bunga tahunan 8%, gunakan 8%/12 untuk suku bunga dan 5*12 untuk nper. Untuk pembayaran tahunan atas pinjaman yang sama, gunakan 8% untuk tarif dan 5 untuk nper.

Contoh

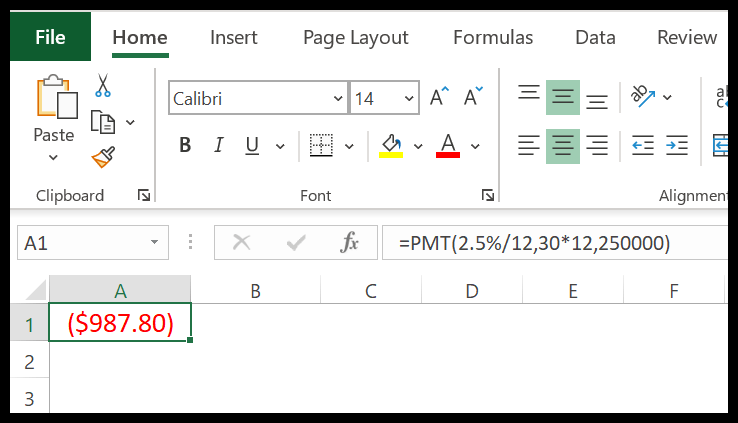

Katakanlah Anda ingin mengambil hipotek 20 tahun sebesar $250.000 dengan asumsi tingkat bunga 2,5%. Sekarang di sini kita dapat menggunakan PMT untuk menghitung pembayaran bulanan Anda.

Dalam perhitungan di atas, kita mengubah tingkat bunga tahunan menjadi bulan dengan membaginya dengan 12 dan tahun menjadi bulan dengan mengalikannya dengan 12.

Namun kami belum menyebutkan nilai masa depan dan jenis pembayarannya adalah default. Jadi hasilnya kita mempunyai nilai negatif, karena jumlah $987,80 adalah jumlah yang harus kita bayarkan setiap bulan selama 30 tahun.

3. PV

Fungsi PV mengembalikan nilai investasi keuangan atau pinjaman saat ini. Secara sederhana, dengan fungsi PV Anda dapat menghitung nilai investasi atau pinjaman saat ini dan Anda dapat memeriksanya.

Sintaksis

PV(tingkat, nper, pmt, [fv], [tipe])

Argumen

- rate: Tingkat bunga untuk membayar kembali pinjaman.

- nper: jumlah total periode pembayaran

- pmt: Jumlah pembayaran konstan yang harus Anda lakukan setelah setiap periode.

- [FV]: Nilai masa depan atau saldo tunai dari pinjaman atau investasi yang ingin Anda capai setelah pembayaran akhir. Jika dihilangkan, maka akan dianggap 0.

- [jenis]: Waktu pembayaran. Awal periode (gunakan “0”) atau akhir periode (gunakan “1”).

Komentar

- Unit yang Anda gunakan sebagai argumen harus konsisten. Misalnya, jika Anda menggunakan periode dalam bulan (36 bulan = 3 tahun), Anda harus mengubah tingkat bunga tahunan menjadi tingkat bunga bulanan (6%/12 = 0,5%).

- Fungsi PV merupakan fungsi anuitas. Dalam fungsi anuitas, pembayaran tunai yang Anda lakukan diwakili oleh angka negatif dan pembayaran yang Anda terima diwakili oleh angka positif.

Contoh

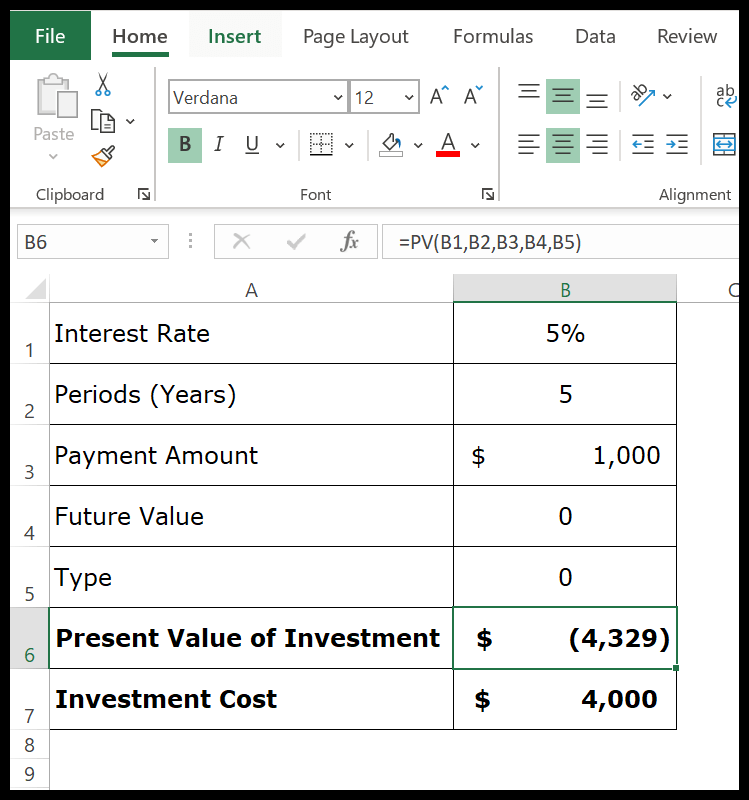

Katakanlah Anda ingin menginvestasikan $4.000 dalam sebuah rencana investasi dan sebagai imbalannya Anda akan menerima $1.000 pada akhir setiap tahun selama 5 tahun ke depan.

Ini berarti Anda akan mendapatkan total $5.000 selama 5 tahun ke depan.

Sekarang intinya Anda perlu mengevaluasi apakah investasi ini menguntungkan atau tidak. Anda menginvestasikan $4.000 hari ini dan keuntungannya akan Anda peroleh dalam 5 tahun ke depan.

Dalam perhitungan di atas dikembalikan -4329. Nilai investasi Anda saat ini adalah $4,329 dan Anda menginvestasikan $4,000 di dalamnya. Jadi investasi Anda menguntungkan.