Excel 財務関数 (例付き)

1.VF機能

FV 関数は、一定の支払いと一定の金利を使用して、投資の将来価値を返します。簡単に言うと、投資期間を通じて一定の支払いと一定の金利が適用される場合、投資の将来価値が返されます。

構文

FV(レート、nper、pmt、[pv]、[タイプ])

引数

- rate:計算に使用する固定金利。

- nper:支払い回数。

- pmt:投資期間を通じて定期的に支払われる一定の支払額。

- [pv]:将来の支払いの現在価値。負の値として入力する必要があります。省略した場合は0。

- [type]:支払い期日を指定する番号。 0 = 期間の終了時、1 = 期間の開始時。

コメント

- pmt が支払った金額 (つまり、普通預金など) である場合、その値はマイナスでなければなりません。受け取ったお金 (収入、配当) の場合、その値はプラスでなければなりません。

- レートと支払い回数が一貫して指定されていることを確認してください。金利が年ベースの場合は、支払期間も年ベースで指定する必要があります。支払いを月ベースで指定する場合は、金利を 12 で割って月ベースに変換する必要があります。四半期の場合も同様です。そして半年ごと。

例

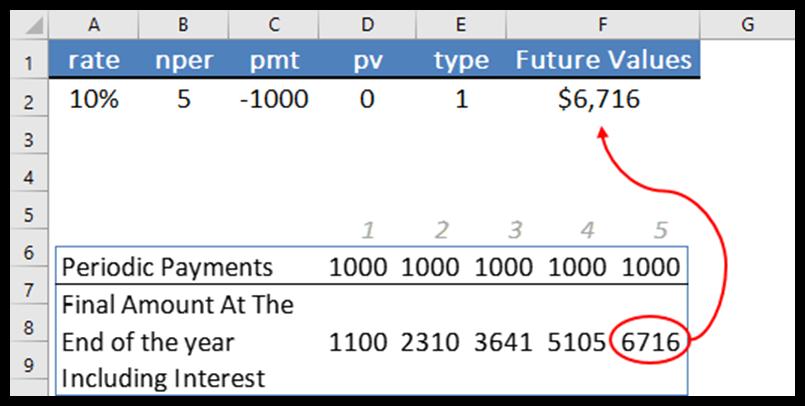

以下の例では、期間の開始時に金利 10%、年 5 回の支払い、支払い額 1,000 ドル、PV 量なし、支払いタイプを使用しました。そして、関数は結果として 6716 を返しました。

FVの背後にある現象を説明しましょう。

各期間の開始時に、支払いに対する利息が計算され、この金額 (実際の金額 + 利息) が次の期間に繰り越されます。そして次の期間でも同じ計算が行われます。

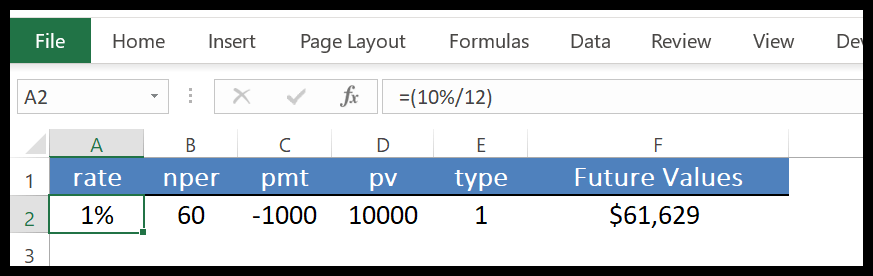

FV の最も優れている点は、この段階的な計算を 1 つのセルで実行できることです。以下の例では、月々の支払いを使用しました。

このため、年利を 5 年ではなく 12 か月と 60 か月で割って 1 か月に換算し、支払いに 10000 を指定しました。 FVを使用して複利計算もできます。

2.EMP

PMT 関数は、支払う必要がある定期的なローンの支払いを返します。簡単に言うと、毎月の固定返済額と一定の金利に基づいてローンの返済額を計算します(毎月の固定返済額と一定の金利に基づくローン返済額)。

構文

PMT(レート、nper、pv、[fv]、[タイプ])

引数

- rate:ローンの金利。この金利は一定でなければなりません。

- nper:支払いの合計数。

- pv:ローンの現在価値または総額。

- [fv]:最後の支払い後に必要な将来価値または現金残高。デフォルト値は 0 です。

- [type]:支払期日を0または1で指定します。各支払いの終わりに支払い期限がある場合は 0 を使用でき、各期間の開始時に支払い期限がある場合は 1 を使用できます。タイプを指定しない場合は、0 が仮定されます。

コメント

- PMT の支払い返金額には支払いと利息のみが含まれ、税金やその他のローン関連手数料は含まれません。

- rate および nper 引数の値を指定するときは、必ず注意してください。年利 8% で 5 年間のローンを毎月支払う場合は、利率に 8%/12、nper に 5*12 を使用します。同じローンの年間支払いの場合、金利には 8%、nper には 5 を使用します。

例

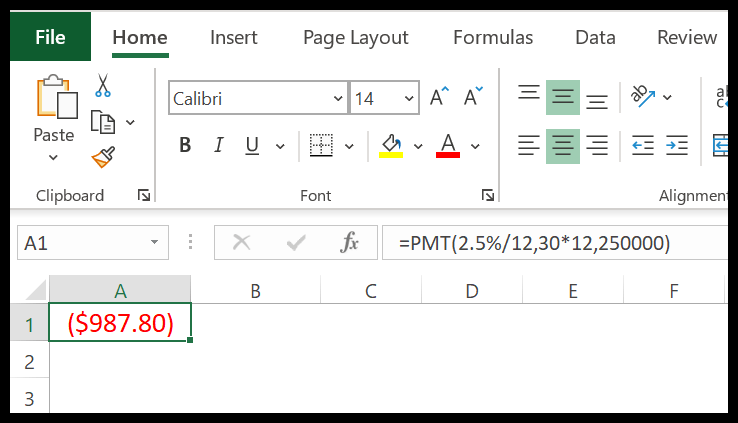

金利 2.5% で 250,000 ドルの 20 年の住宅ローンを組みたいとします。ここで、PMT を使用して月々の支払いを計算できます。

上記の計算では、年利を 12 で割って月数に変換し、12 を掛けることで年数を月数に変換しました。

ただし、将来の価値については何も言及されておらず、支払いタイプはデフォルトです。 987.80 ドルという金額が 30 年間毎月支払わなければならない金額であるため、結果としてマイナスの値になります。

3.PV

PV 関数は、金融投資または金融ローンの現在価値を返します。簡単に言えば、PV 関数を使用すると、投資またはローンの現在価値を計算し、その価値を確認できます。

構文

PV(レート、nper、pmt、[fv]、[タイプ])

引数

- rate:ローンを返済するための金利。

- nper:支払期間の合計数

- pmt:各期間の後に支払わなければならない一定の金額。

- [FV]:最終支払い後に達成したいローンまたは投資の将来価値または現金残高。省略した場合は0とみなされます。

- [タイプ]:支払いの時間。期間の開始 (「0」を使用) または期間の終了 (「1」を使用)。

コメント

- 引数として使用する単位は一貫している必要があります。たとえば、期間を月単位 (36 か月 = 3 年) で使用する場合は、年利を月利 (6%/12 = 0.5%) に変換する必要があります。

- PV 関数は年金関数です。年金関数では、現金での支払いは負の数で表され、受け取る支払いは正の数で表されます。

例

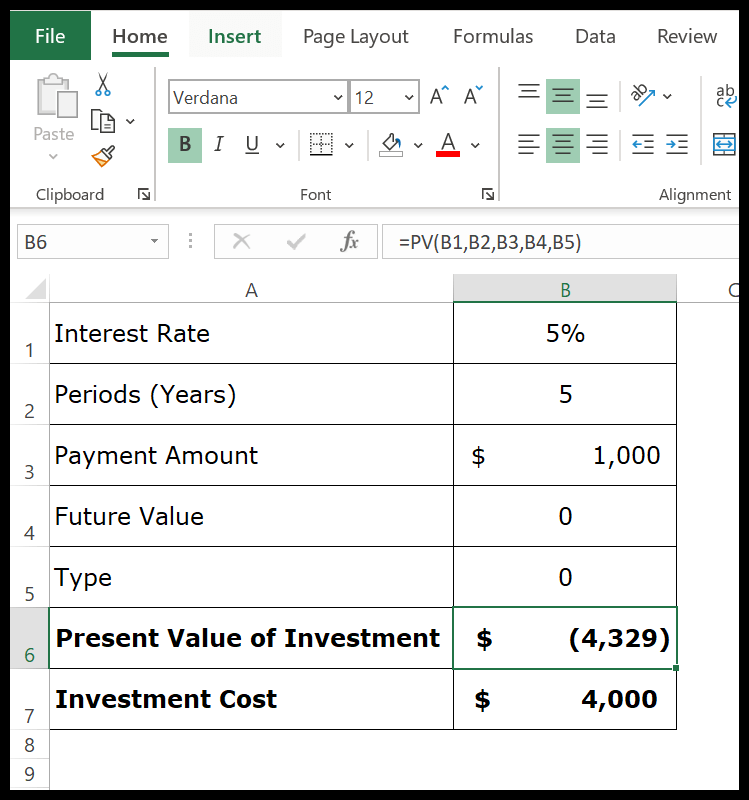

投資計画に4,000 ドルを投資すると、その見返りに今後 5 年間、毎年末に 1,000 ドルを受け取るとします。

これは、今後 5 年間で合計 5,000 ドルを受け取ることを意味します。

ここで重要なのは、この投資が収益性があるかどうかを評価する必要があるということです。今日 4,000 ドルを投資すると、今後 5 年間で利益が得られます。

上記の計算では、-4329 が返されました。投資の現在の価値は 4,329 ドルで、それに 4,000 ドルを投資します。したがって、投資は利益を生みます。