Funções financeiras do excel (com exemplos)

1. Função VF

A função FV retorna o valor futuro de um investimento utilizando pagamentos constantes e uma taxa de juros constante. Em termos simples, retornará um valor futuro de um investimento onde você terá pagamentos constantes e uma taxa de juros constante durante todo o período do investimento.

Sintaxe

FV(taxa,nper,pmt,[pv],[tipo])

Argumentos

- taxa: uma taxa de juros constante que você deseja usar no cálculo.

- nper: número de pagamentos.

- pmt: um valor de pagamento constante a ser pago periodicamente ao longo da vida do investimento.

- [pv]: O valor presente dos pagamentos futuros. Deve ser inserido como um valor negativo. 0 se omitido.

- [tipo]: um número para especificar quando o pagamento é devido. 0 = no final do período, 1 = no início do período.

Comentários

- Se pmt for o dinheiro que você pagou (ou seja, depósitos de poupança, etc.), o valor deve ser negativo; e se for dinheiro recebido (rendas, dividendos), o valor deve ser positivo.

- Certifique-se de ter uma taxa e um número de pagamentos especificados de forma consistente. Se a taxa for anual, você também deverá especificar os períodos de pagamento anualmente e se desejar especificar os pagamentos mensalmente, deverá converter a taxa de juros para mensalmente dividindo por 12. O mesmo para trimestralmente. e semestral.

Exemplo

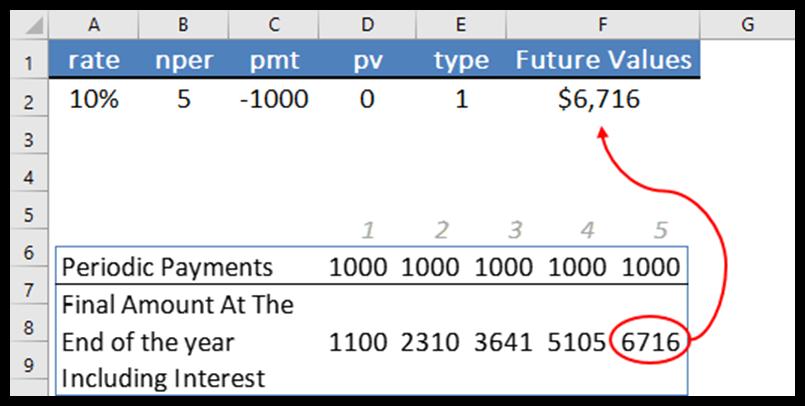

No exemplo abaixo, usamos uma taxa de juros de 10%, 5 pagamentos anuais, um valor de pagamento de US$ 1.000, sem valor de PV e tipo de pagamento no início do período. E a função retornou 6716 no resultado.

Deixe-me explicar os fenômenos por trás do FV.

No início de cada período, calculará os juros do pagamento e transitará esse valor (valor real + juros) para o período seguinte. E no próximo período será feito o mesmo cálculo e assim sucessivamente.

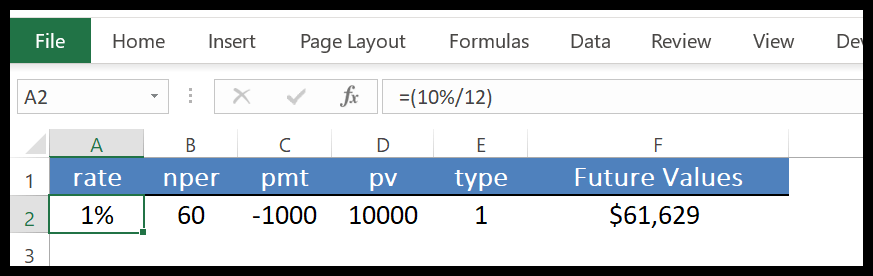

A melhor parte do FV é que ele pode fazer esse cálculo passo a passo para você em uma única célula. No exemplo abaixo, usamos pagamentos mensais.

Para isso, convertemos a taxa de juros anual para um mês dividindo por 12 e 60 meses em vez de 5 anos e depois especificamos 10.000 para pagamento. Você também pode calcular juros compostos com FV.

2.EMP

A função PMT retorna um pagamento periódico do empréstimo que você precisa pagar. Em termos simples, calcula o reembolso do empréstimo com base em pagamentos mensais fixos e uma taxa de juro constante (pagamento do empréstimo com base em pagamentos mensais fixos e uma taxa de juro constante).

Sintaxe

PMT(taxa, nper, pv, [fv], [tipo])

Argumentos

- taxa: A taxa de juros do empréstimo. Essa taxa de juros deve ser constante.

- nper: O número total de pagamentos.

- pv: O valor atual ou valor total do empréstimo.

- [fv]: O valor futuro ou saldo de caixa que você deseja após o último pagamento. O valor padrão é 0.

- [tipo]: Use 0 ou 1 para especificar a data de vencimento do pagamento. Você pode usar 0 quando o pagamento vence no final de cada pagamento ou 1 se o pagamento vence no início de cada período. Se você não especificar o tipo, ele assumirá 0.

Comentários

- O valor da devolução do pagamento do PMT inclui apenas pagamentos e juros, mas não inclui impostos e outras taxas relacionadas a empréstimos.

- Você deve ter certeza ao especificar o valor dos argumentos rate e nper. Se você quiser pagar pagamentos mensais de um empréstimo de cinco anos a uma taxa de juros anual de 8%, use 8%/12 para taxa e 5*12 para nper. Para pagamentos anuais do mesmo empréstimo, use 8% para a taxa e 5 para o nper.

Exemplo

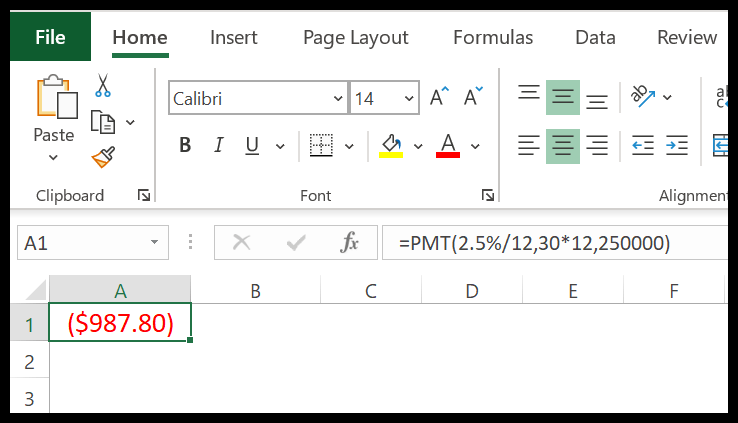

Digamos que você queira fazer uma hipoteca de 20 anos por US$ 250.000, assumindo uma taxa de juros de 2,5%. Agora podemos usar o PMT para calcular seus pagamentos mensais.

No cálculo acima, convertemos a taxa de juros anual em meses dividindo por 12 e os anos em meses multiplicando por 12.

Mas não mencionamos nenhum valor futuro e a forma de pagamento é padrão. Então como resultado temos um valor negativo, porque o valor de $ 987,80 é o que temos que pagar todos os meses durante 30 anos.

3. VP

A função PV retorna o valor atual de uma aplicação financeira ou empréstimo. Em termos simples, com a função PV você pode calcular o valor atual de um investimento ou empréstimo onde pode verificar se é.

Sintaxe

PV(taxa, nper, pmt, [fv], [tipo])

Argumentos

- taxa: A taxa de juros para reembolsar o empréstimo.

- nper: número total de períodos de pagamento

- pmt: Um valor constante de pagamento que você deve fazer após cada período.

- [FV]: O valor futuro ou saldo de caixa de um empréstimo ou investimento que você deseja alcançar após o pagamento final. Se omitido, será assumido como 0.

- [tipo]: Hora do pagamento. Início do período (use “0”) ou final do período (use “1”).

Comentários

- As unidades que você usa como argumentos devem ser consistentes. Por exemplo, se utilizar períodos em meses (36 meses = 3 anos), deverá converter a taxa de juro anual numa taxa de juro mensal (6%/12 = 0,5%).

- A função PV é uma função de anuidade. Nas funções de anuidade, os pagamentos em dinheiro que você faz são representados por números negativos e os pagamentos que você recebe são representados por números positivos.

Exemplo

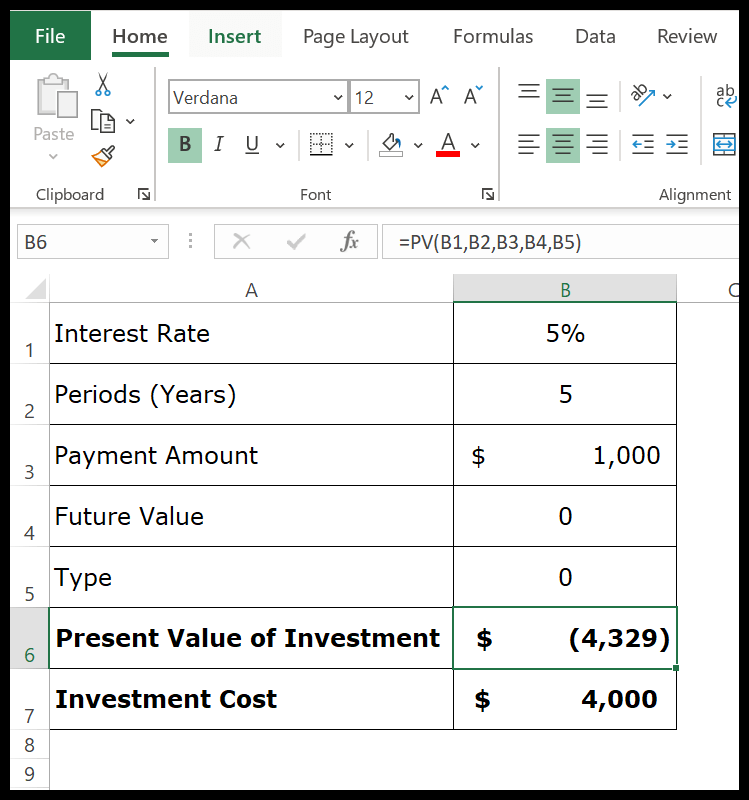

Digamos que você queira investir R$ 4.000 em um plano de investimento e em troca receberá R$ 1.000 no final de cada ano durante os próximos 5 anos.

Isso significa que você receberá um total de US$ 5.000 nos próximos 5 anos.

Agora a questão é que você precisa avaliar se esse investimento é rentável ou não. Você investe $ 4.000 hoje e o retorno virá para você nos próximos 5 anos.

No cálculo acima retornou -4329. O valor atual do seu investimento é de $ 4.329 e você investe $ 4.000 nele. Portanto, seu investimento é rentável.