Excel finansal fonksiyonları (örneklerle)

1. VF işlevi

FV işlevi, sabit ödemeler ve sabit faiz oranı kullanarak bir yatırımın gelecekteki değerini döndürür. Basit bir ifadeyle, yatırım dönemi boyunca sabit ödemelere ve sabit bir faiz oranına sahip olduğunuz bir yatırımın gelecekteki değerini döndürecektir.

Sözdizimi

FV(oran,nper,pmt,[pv],[tür])

Argümanlar

- oran: hesaplamada kullanmak istediğiniz sabit bir faiz oranı.

- nper: ödeme sayısı.

- pmt: yatırımın ömrü boyunca periyodik olarak ödenecek sabit bir ödeme tutarı.

- [pv]: Gelecekteki ödemelerin bugünkü değeri. Negatif bir değer olarak girilmelidir. Atlanırsa 0.

- [tür]: ödemenin ne zaman yapılacağını belirten bir sayı. 0 = Dönem sonunda, 1 = Dönem başında.

Yorumlar

- Eğer pmt ödediğiniz para ise (tasarruf mevduatı vb.), değer negatif olmalıdır; ve eğer alınan para ise (gelir, temettüler), değer pozitif olmalıdır.

- Tutarlı bir şekilde belirlenmiş bir oran ve ödeme sayısına sahip olduğunuzdan emin olun. Eğer faiz oranı yıllık ise ödeme dönemlerini de yıllık olarak belirtmeniz gerekiyor, ödemeleri aylık olarak belirtmek istiyorsanız faiz oranını 12’ye bölerek aylık hale çevirmeniz gerekiyor. Üç aylık için de aynısı geçerli. ve altı aylık bazda.

Örnek

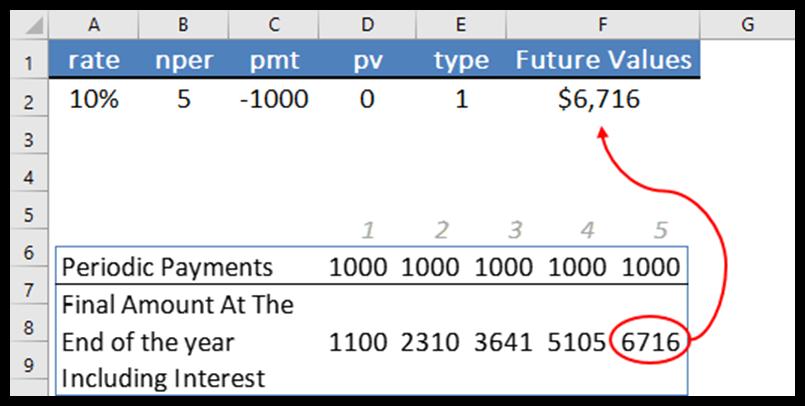

Aşağıdaki örnekte %10’luk bir faiz oranı, yıllık bazda 5 ödeme, 1.000 ABD Doları tutarında bir ödeme tutarı, dönem başında PV tutarı yok ve ödeme türü kullandık. Ve fonksiyon sonuçta 6716 değerini döndürdü.

FV’nin arkasındaki olguyu açıklamama izin verin.

Her dönem başında ödemenin faizini hesaplayacak ve bu tutarı (gerçek tutar + faiz) bir sonraki döneme aktaracaktır. Bir sonraki dönemde de aynı hesaplama yapılacaktır.

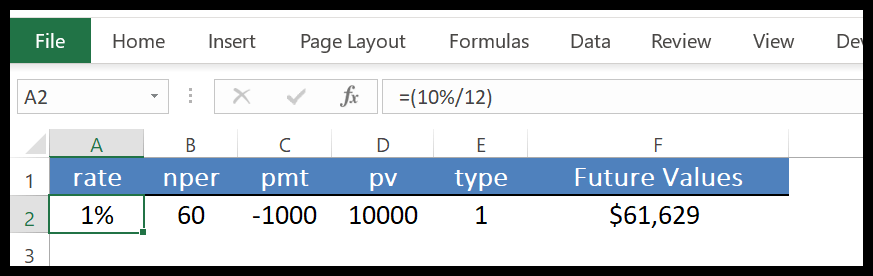

FV’nin en güzel yanı bu hesaplamayı tek bir hücrede sizin için adım adım yapabilmesidir. Aşağıdaki örnekte aylık ödemeleri kullandık.

Bunun için yıllık faiz oranını 5 yıl yerine 12 ve 60 aya bölerek 1 aya çevirdikten sonra ödeme için 10000 belirledik. Bileşik faizi FV ile de hesaplayabilirsiniz .

2.EMP

PMT işlevi, ödemeniz gereken periyodik bir kredi ödemesini döndürür. Basit bir ifadeyle, sabit aylık ödemelere ve sabit faiz oranına (kredi ödemesi sabit aylık ödemelere ve sabit faiz oranına) dayalı olarak kredi geri ödemesini hesaplar.

Sözdizimi

PMT(oran; adet başına; pv; [fv], [tür])

Argümanlar

- oran: Kredinin faiz oranı. Bu faiz oranının sabit olması gerekiyor.

- nper: Toplam ödeme sayısı.

- pv: Kredinin mevcut değeri veya toplam tutarı.

- [fv]: Son ödemeden sonra istediğiniz gelecekteki değer veya nakit bakiyesi. Varsayılan değer 0’dır.

- [tip]: Ödemenin son tarihini belirtmek için 0 veya 1’i kullanın. Ödemenin her ödemenin sonunda olması durumunda 0’ı, ödemenin her dönemin başında olması durumunda 1’i kullanabilirsiniz. Türü belirtmezseniz 0 olarak kabul edilecektir.

Yorumlar

- PMT ödeme iadesi tutarı yalnızca ödemeyi ve faizi içerir ancak vergileri ve krediyle ilgili diğer ücretleri içermez.

- Oran ve sayı bağımsız değişkenlerinin değerini belirtirken emin olmalısınız. Yıllık %8 faiz oranıyla beş yıllık bir kredinin aylık ödemelerini ödemek istiyorsanız oran için %8/12 ve vade sonu için 5*12 kullanın. Aynı kredinin yıllık ödemeleri için oran için %8, periyot için ise 5 kullanın.

Örnek

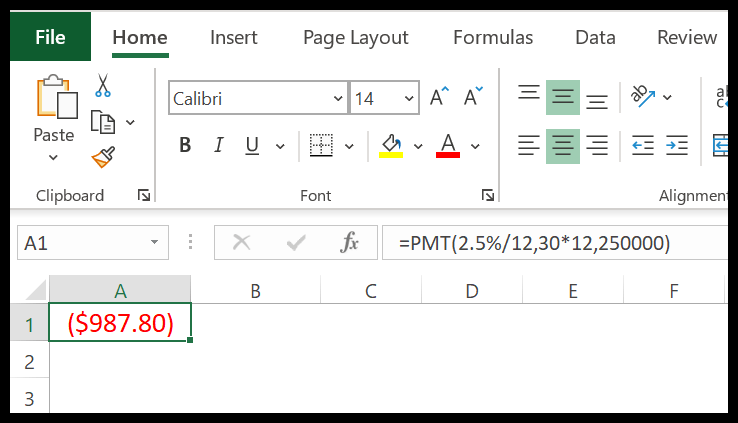

Diyelim ki %2,5 faiz oranı varsayarak 250.000$ tutarında 20 yıllık bir ipotek almak istiyorsunuz. Artık burada aylık ödemelerinizi hesaplamak için PMT’yi kullanabiliriz.

Yukarıdaki hesaplamada yıllık faiz oranını 12’ye bölerek aylara, yılları da 12 ile çarparak aylara dönüştürdük.

Ancak gelecekteki herhangi bir değerden bahsetmedik ve ödeme türü varsayılandır. Sonuç olarak negatif bir değere sahibiz çünkü 987,80$ miktarı 30 yıl boyunca her ay ödememiz gereken miktardır.

3.PV

PV işlevi, bir finansal yatırımın veya kredinin mevcut değerini döndürür. Basit bir ifadeyle, PV fonksiyonu ile bir yatırımın veya kredinin mevcut değerini hesaplayabilir ve burada olup olmadığını kontrol edebilirsiniz.

Sözdizimi

PV(oran; adet başına; pmt; [fv], [tür])

Argümanlar

- oran: Kredinin geri ödenmesine ilişkin faiz oranı.

- nper: toplam ödeme dönemi sayısı

- pmt: Her dönemden sonra yapmanız gereken sabit bir ödeme tutarı.

- [FV]: Son ödemeden sonra ulaşmak istediğiniz bir kredinin veya yatırımın gelecekteki değeri veya nakit bakiyesi. Atlanırsa 0 olduğu varsayılacaktır.

- [tip]: Ödeme zamanı. Dönem başı (“0” kullanın) veya dönem sonu (“1” kullanın).

Yorumlar

- Bağımsız değişken olarak kullandığınız birimler tutarlı olmalıdır. Örneğin, dönemleri ay cinsinden kullanıyorsanız (36 ay = 3 yıl), yıllık faiz oranını aylık faiz oranına (%6/12 = %0,5) çevirmeniz gerekir.

- PV fonksiyonu bir yıllık gelir fonksiyonudur. Yıllık gelir fonksiyonlarında, yaptığınız nakit ödemeler negatif sayılarla, aldığınız ödemeler ise pozitif sayılarla temsil edilir.

Örnek

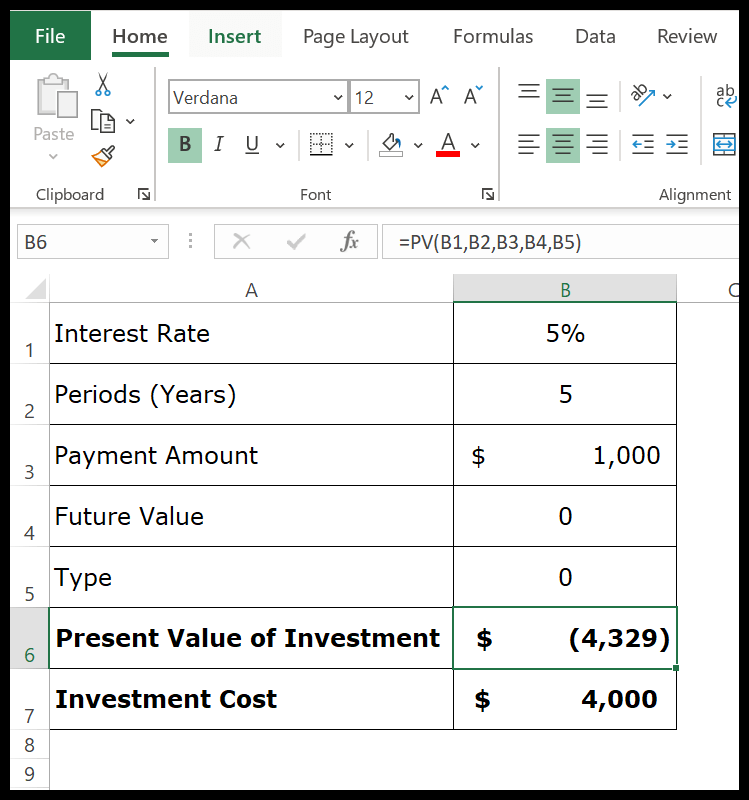

Diyelim ki bir yatırım planına 4.000$ yatırmak istiyorsunuz ve bunun karşılığında önümüzdeki 5 yıl boyunca her yılın sonunda 1.000$ alacaksınız.

Bu, önümüzdeki 5 yıl içinde toplam 5.000$ alacağınız anlamına gelir.

Şimdi önemli olan bu yatırımın karlı olup olmadığını değerlendirmeniz gerekiyor. Bugün 4.000$ yatırım yapıyorsunuz ve geri dönüşünü önümüzdeki 5 yıl içinde alacaksınız.

Yukarıdaki hesaplamada -4329 değerini döndürdü. Yatırımınızın şu anki değeri 4.329$ ve siz buna 4.000$ yatırım yapıyorsunuz. Yani yatırımınız karlı.