Excel财务函数(附示例)

1.VF功能

FV 函数使用恒定付款和恒定利率返回投资的未来价值。简而言之,它将返回投资的未来价值,其中您在整个投资期间具有恒定的付款和恒定的利率。

句法

FV(速率,nper,pmt,[pv],[类型])

论点

- 利率:您要在计算中使用的恒定利率。

- nper:付款次数。

- pmt:在整个投资期限内定期支付的恒定付款金额。

- [pv]:未来付款的现值。它必须输入为负值。如果省略则为 0。

- [类型]:指定付款到期时间的数字。 0 = 期间结束时,1 = 期间开始时。

评论

- 如果pmt是你支付的钱(即储蓄存款等),则该值必须为负数;如果是收到的钱(收入、股息),则价值必须为正。

- 确保您有一致指定的费率和付款次数。如果利率是按年计算,您还必须指定按年计算的还款期,如果您要指定按月还款,则必须将利率除以 12 转换为按月计算。每季也是如此并以半年为基础。

例子

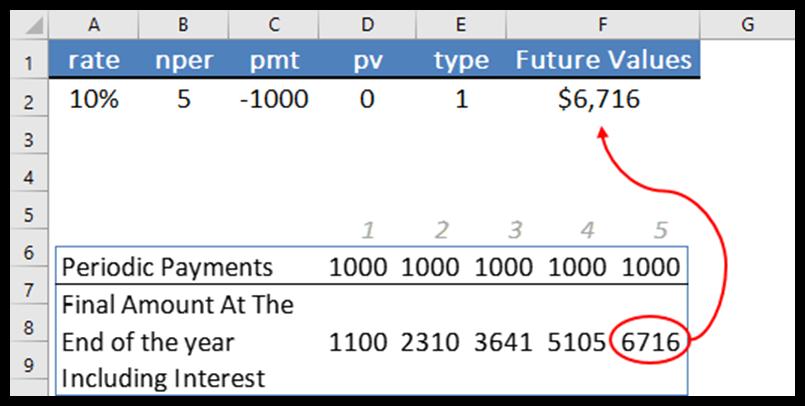

在下面的示例中,我们使用的利率为 10%,每年付款 5 次,付款金额为 1,000 美元,期初没有 PV 金额和付款类型。该函数的结果返回了 6716。

让我解释一下FV背后的现象。

在每个期间开始时,它将计算付款利息并将该金额(实际金额+利息)结转到下一期间。并且在下一个时期将进行相同的计算,依此类推。

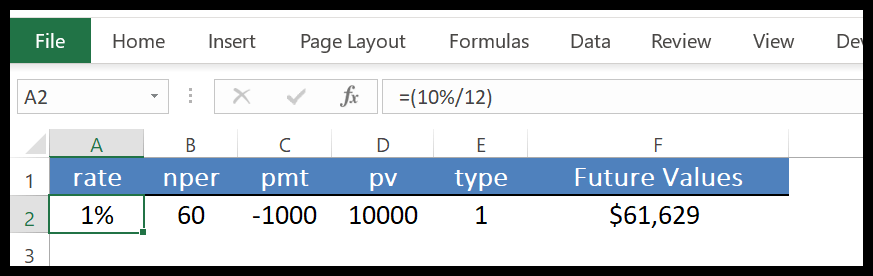

FV 最好的部分是它可以在单个单元格中为您执行此逐步计算。在下面的示例中,我们使用按月付款。

为此,我们将年利率除以12个月和60个月(而不是5年)转换为1个月,然后指定10000支付。您还可以使用 FV计算复利。

2.电磁脉冲

PMT 函数返回您需要支付的定期贷款付款。简单来说,它是根据每月固定还款额和固定利率计算贷款还款额(基于固定每月还款额和固定利率的贷款偿还额)。

句法

PMT(速率,nper,pv,[fv],[类型])

论点

- 利率:贷款利率。该利率必须是恒定的。

- nper:付款总数。

- pv:贷款的当前价值或总额。

- [fv]:最后一次付款后您想要的未来价值或现金余额。默认值为 0。

- [type]:使用0或1指定付款到期日。当付款在每次付款结束时到期时,您可以使用 0;如果付款在每个期间开始时到期,则可以使用 1。如果未能指定类型,则将假定为 0。

评论

- PMT还款返还金额仅包括还款和利息,但不包括税费和其他与贷款相关的费用。

- 在指定rate 和nper 参数的值时,您必须确定。如果您想按年利率 8% 每月支付五年期贷款,请使用 8%/12 作为rate,使用 5*12 作为 nper。对于同一笔贷款的年度还款额,利率使用 8%,nper 使用 5。

例子

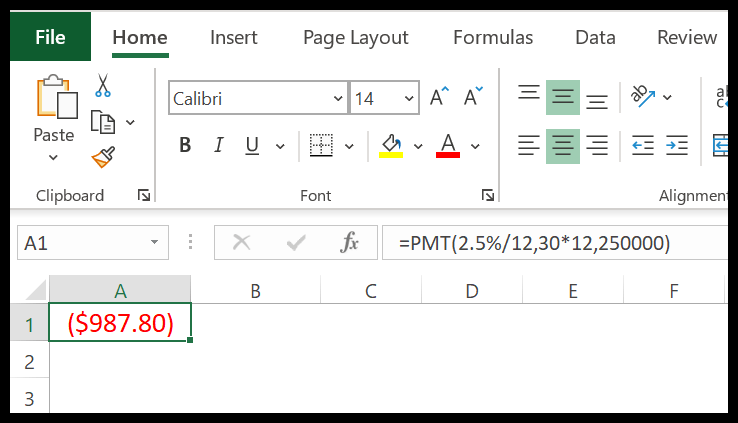

假设您想以 250,000 美元的利率申请 20 年期抵押贷款,假设利率为 2.5%。现在我们可以使用 PMT 来计算您的每月付款。

在上面的计算中,我们将年利率除以12转换为月数,将年利率乘以12转换为月数。

但我们没有提到任何未来价值,并且付款类型是默认的。因此,我们得到了负值,因为 987.80 美元是我们 30 年来每月必须支付的金额。

3、光伏发电

PV 函数返回金融投资或贷款的当前价值。简单来说,通过 PV 函数,您可以计算投资或贷款的当前价值,并可以检查它。

句法

PV(速率、nper、pmt、[fv]、[类型])

论点

- 利率:偿还贷款的利率。

- nper:付款期总数

- pmt:每个周期后您必须支付的固定金额。

- [FV]:您希望在最终付款后达到的贷款或投资的未来价值或现金余额。如果省略,则假定为 0。

- [类型]:付款时间。周期开始(使用“0”)或周期结束(使用“1”)。

评论

- 用作参数的单位必须一致。例如,如果您使用以月为单位的期间(36 个月 = 3 年),则必须将年利率转换为月利率 (6%/12 = 0.5%)。

- PV函数是年金函数。在年金函数中,您支付的现金付款用负数表示,您收到的付款用正数表示。

例子

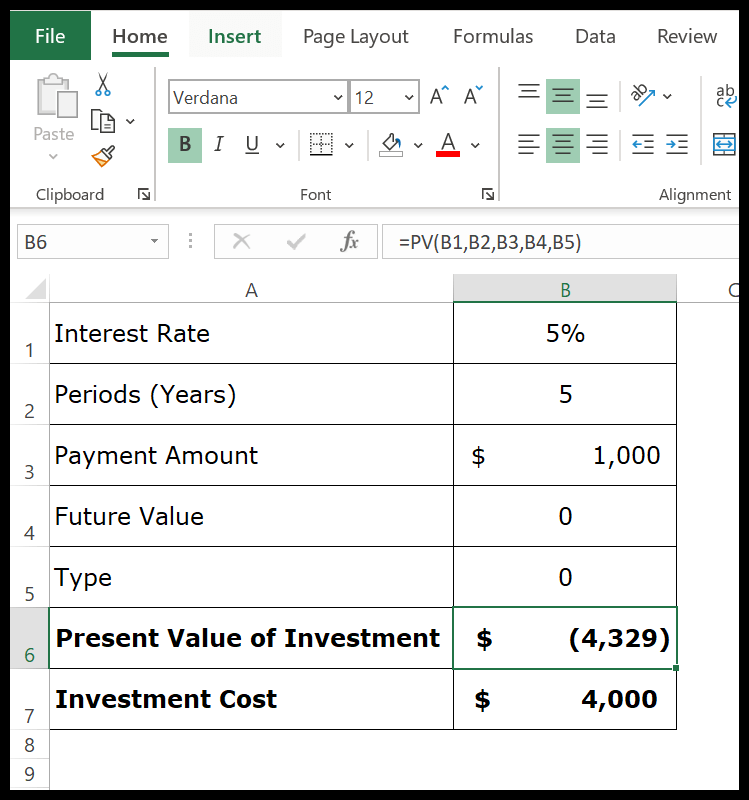

假设您想在一项投资计划中投资4,000 美元,在接下来的 5 年里,您将在每年年底收到 1,000 美元作为回报。

这意味着您在未来 5 年内将总共获得 5,000 美元。

现在的重点是你需要评估这项投资是否有利可图。您今天投资 4,000 美元,未来 5 年内就会获得回报。

在上面的计算中,它返回-4329。您的投资当前价值为 4,329 美元,您投资了 4,000 美元。所以你的投资是有利可图的。